Il grido commercianti «Il 22 % di Iva sui tartufi è troppo alto!»

Il grido commercianti «Il 22 % di Iva sui tartufi è troppo alto!»

Il grido commercianti – Approfittiamo di un articolo apparso sul quotidiano La Stampa (il cui contenuto riporteremo qui di seguito) per approfondire una tematica che molto spesso viene dimenticata dai tartufai e dai consumatori: La percentuale d’Iva sui tartufi e l’iter burocratico che i commercianti devono affrontare per pagare le tasse all’erario.

- L’IVA AUTOFATTURATA PER IL COMMERCIANTE: Il commerciante che correttamente registra l’autofattura per l’acquisto dei tartufi e versa all’Erario l’IVA calcolata all’aliquota del 22% non può esercitare il diritto alla detrazione dell’imposta versata, e rivende il tartufo addebitando ulteriormente il 22% a titolo di IVA al suo cliente: si determina di fatto una evidente e gravosa duplicazione di imposta.

- ADEMPIMENTI A CARICO DEL TARTUFAIO: Il raccoglitore dilettante occasionale non munito di partita Iva che cede i tartufi non è tenuto ad assolvere alcun obbligo contabile o di liquidazione ai fini dell’Iva. Egli dovrà, tuttavia, indicare nella propria dichiarazione dei redditi e tassare ai fini IRPEF l’ammontare dei corrispettivi percepiti al netto delle spese inerenti all’attività occasionalmente esercitata, ai sensi dell’articolo 67, lettera i) del TUIR.

- L’“ANONIMATO” SULL’AUTOFATTURA: Gli acquisti di tartufi possono avvenire senza indicare le generalità del TARTUFAIO: tale disposto va però combinato con le norme che limitano la circolazione di denaro contante, nel rispetto delle quali le transazioni per importi pari o superiori ad euro 1.000,00 possono essere regolate esclusivamente a mezzo di strumenti tracciabili (assegni bancari o postali, bonifici, etc..) e non in contanti.

Cosa comporta questo? Una tassazione pari al 44% ripartiti in egual modo tra il commerciante e il consumatore che porta (e scusate se è poco) all’aumento del prezzo di un terzo e quindi del triplo del prezzo a monte.

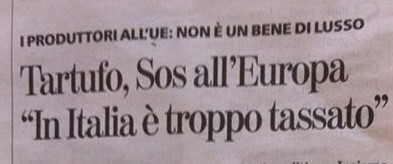

A questo punto come preannunciato riportiamo fedelmente le parole del Europarlamentare Alberto Cirio apparsa sul quotidiano la stampa

(clicca qui per leggere l’articolo) :

“Per Bruxelles e i concorrenti francesi o sloveni il tartufo è un prodotto agricolo con imposta 5 volte minore.

Senza contare che a questi prezzi si mina anche il flusso turistico “«In tutto il resto d’Europa, invece, il “tuber” è catalogato come prodotto agricolo spontaneo ed è assoggettato a un’Iva che va dal 4 al 5%» Spiega Carbone.

{kind=link}